稅局提醒!今天起,發票沒有這“3個字”,統統

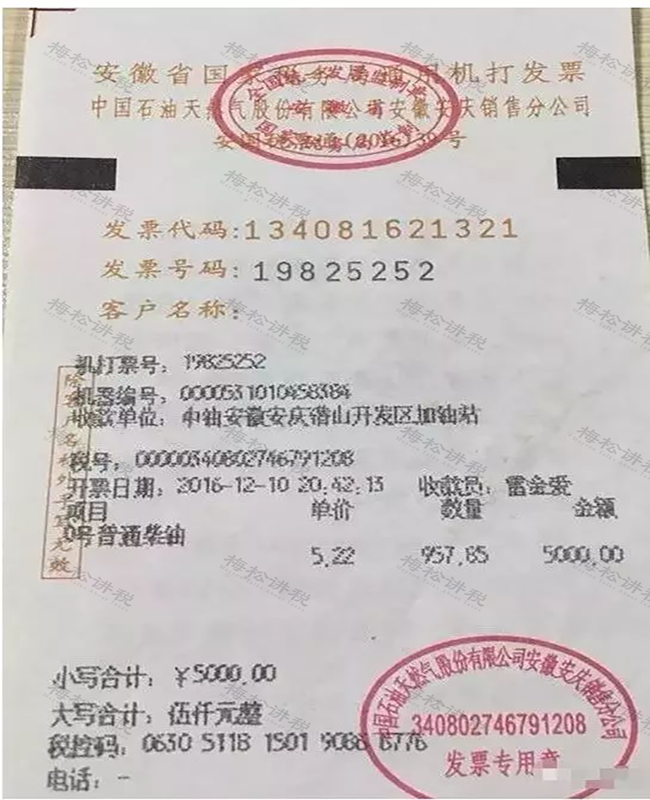

大家先來看一下這樣的加油票能不能報銷:

答案是:不能。

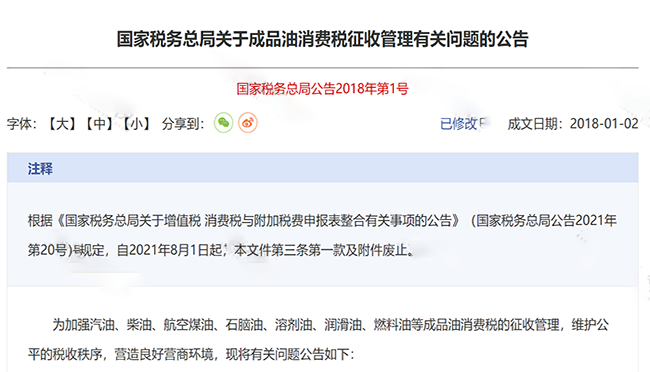

國家早在2018年就發布了《關于成品油消費稅征收管理有關問題的公告》。

公告中明確,加油票上包含以下內容才算合規:

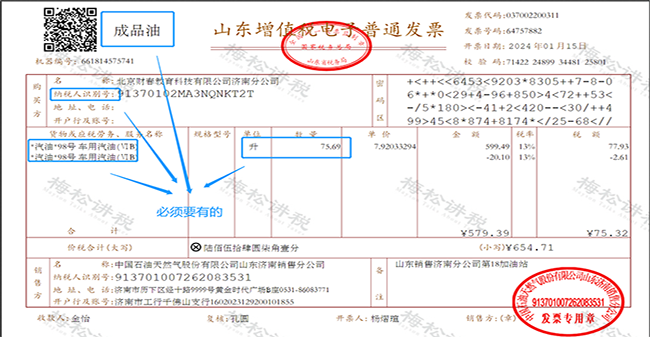

1、成品油發票左上角必須有“成品油”三個字。

2、發票上必須有商品和服務稅收分類編碼,且編碼是屬于成品油大類的。

3、成品油發票“數量”不能為0(紅字發票除外),“單位”必須是“噸”或“升” 。

4、發票上必須有購買方納稅人識別號(購買方為個人和非企業性單位除外)。

目前,大多數加油站都已經開具電子發票,大家在審核報銷人員的加油發票時一定要注意:

注意:成品油專用發票、普通發票(折式)、電子普通發票左上角必須有打印“成品油”,才屬于合規的報銷憑證,但是普通發票(卷式)無此要求:

加油票一直是很多公司報銷和賬務處理的難題,今天小編就一塊跟大家說說。

車輛加油費怎樣入賬?

你做對了嗎?

對于很多單位來說,車輛的加油費不是一筆小開支。對于這些票據,您入賬入對了么?報銷人員拿來的票五花八門的,如卷式普票、不征稅增值稅普票、專用發票等等,是不是各位會計也常常感到頭疼?

1)企業業務發生少,沒有統一管理

公司加油票比較少,沒有統一管理,憑員工提供的卷式普通發票報銷入賬的,直接計入管理費用即可。

借:管理費用——加油費/汽車費等

貸:銀行存款等

2)公司對發票統一管理,購入加油卡

公司對車輛加油實行統一管理,每輛車配有加油卡。加油卡充值時取得加油站開具的不征稅普通發票(特別提醒:這種情況加油站不能開具專用發票),入賬計入預付賬款或者其他應收款,因為對于企業來講,這個時刻還沒有實際發生加油的費用支出。

借:預付賬款等

貸:銀行存款等

那這里就產生一個問題:加油卡充值時沒有實際發生加油業務,企業不能據以記入費用中所得稅前扣除,只能作為預付賬款或者其他應收款的入賬依據,那企業如何才能合理稅前扣除呢?

別著急,小編給您破解之法:

加油充值卡發票在憑卡加油后,我們可以憑加油卡或加油憑證回籠記錄去換開增值稅專用發票。這樣我們不僅可以抵扣增值稅進項稅額,還可以結轉費用,稅前扣除了。

賬務處理:

借:相關成本費用

應交稅費-應交增值稅(進項稅額/待認證進項稅額)

貸:預付賬款等

加油卡充值能不能報銷?

可以稅前扣除嗎?

一、加油卡充值能不能報銷和稅前扣除?

給大家總結一下:

1、加油站預付卡性質比較特殊,依照規定,只能開具不征稅發票。只有在實際加油后才可以申請開具增值稅專用發票。

2、財務報銷是企業自主范圍內的事情,只要發票本身不違反《發票管理辦法》等規定,就可以報銷。如果企業收到的加油站預付卡發票是符合規定的,當然就可以作為財務報銷憑證。

3、可以報銷≠可以稅前扣除。對于預付卡開具不征稅發票的,還要證明“支出實際發生”,才能構成完整的稅前扣除憑證。 一般納稅人建議換開增值稅專用發票作為稅前扣除憑證,小規模納稅人購買加油卡,可憑實際消費清單及不征稅發票等作為憑證稅前扣除。

二、加油卡的稅務處理

1、增值稅

企業在充值時可以獲取不征稅的預付卡普通發票。需要注意的是,開具了不征稅發票后,一般不能再開具專票,需要開專票的最好事先向售卡單位問清楚,如果不能開的話,那就要等實際消費后再去開具增值稅專用發票了。

2、個人所得稅

個人所得稅處理和購物卡一樣,根據不同的對象,分別按工資薪金和偶然所得來扣個稅即可。

3、企業所得稅

應在業務實際發生時按照規定取得業務實際發生憑據進行扣除,在購買或充值環節,只能取得稅率欄為“不征稅”的增值稅普通發票,預付卡應作為企業的資產進行管理,充值時發生的相關支出不得稅前扣除。

員工開私家車外出辦公,

費用能不能報銷?

稅局答復:可以報銷,但有條件!

也就是說:

1、員工開私家車外出辦公,在單位沒有公車的情況下,要想順利報銷燃油費、過路費等,必須要與公司簽訂租車協議。

2、如果在沒有簽訂租車協議或者簽訂的是0元租金協議,強行開票報銷的話:

(1)對企業來說,會面臨相關車輛費用無法稅前扣除的風險。

(2)對個人來說,獲得的報銷款要按照“工資薪金所得”計算繳納個人所得稅。

熱門文章

熱門文章 ?

?